Rückblick auf die Performance unserer Anlageklassen in 2025 und Ausblick auf das Jahr 2026

Wie jedes Jahr gab es auch in 2025 über alle acht Anlageklassen hinweg Gewinner und Verlierer. Zu den Gewinnern zählen eindeutig die Edelmetalle sowie Rohstoffe wie Seltene Erden und Technologiemetalle, Unternehmerische Beteiligungen (im Bereich Einzelhandelsimmobilien, Umwelttechnologie, Private Equity und Logistik), Edelmetalle, Rohstoffe. Zu den Verlierern zählen Kryptowährungen, Luxusgüter, Unternehmerische Beteiligungen im Bereich Erneuerbare Technologien und Digitale Assets und wie im letzten Jahr die Immobilien, wenn gleich letztere sich wieder zu erholen scheinen. Aktien haben sich weltweit nach einem turbulenten Jahr am Ende noch befriedigend geschlagen. Bei nachwachsenden Rohstoffen wie Sandelholz und medizinischen Cannabis gibt es gute Aussichten für 2026.

Aktien

Nachdem der Aktienmarkt im letzten Jahr einen globalen Aufschwung hinlegte und beträchtliche Gewinne erzielte (22,95% in 2024), gab es vor allem im in der ersten Hälfte bedingt durch die Trump’schen Zoll- und Fiskalpolitik erhebliche Verwerfungen, die aber auch als günstige Gelegenheit nachzukaufen, genutzt werden konnte. Unser weltweit investiertes Aktienportfolio bestehend aus über 10.000 Einzelaktien schnitt bei 100% Aktien mit 5,86% im Plus ab (Stand 31.12.25).

Gesamtmarkt-Aussichten: Mehrheitlich positiv, aber mit hoher Volatilität

Viele große Analysten sehen 2026 als ein weiteres „gutes Jahr“ für Aktien – aber durchaus auch mit höheren Schwankungen. Der S&P 500 und Nasdaq werden häufig als weiterhin stark angesehen. Unsere Strategie weltweit so zu investieren, wie die Welt kapitalisiert ist und Schwerpunkte in kleinere und mittlere sowie in Value Aktien-Unternehmen und auch in Schwellenländer zu legen, kommt dieser Einschätzung, eine breite Diversifikation über Regionen und Sektoren zu nutzen, um Chancen zu nutzen und Risiken abzufedern, sehr entgegen. Gründe für diese Annahme liegen u.a. darin, dass Händler und Fonds hohe Zuflüsse in Aktienfonds verzeichnen, ein Zeichen für Anlegeroptimismus. DAX-Trends zeigen Chancen für Wachstum bei Dividenden und Gewinnrevisionen, trotz hoher Bewertungsniveaus. Technologie und KI bleiben zentrale Wachstumstreiber. Was zur positiven Aktien-Stimmung beitragen dürfte, sind die erwartete Leitzins-Senkungen durch die Fed im Laufe des Jahres sowie die guten Perspektiven von Schwellenländern wie Indien, Vietnam und Südostasien.

Kritische Stimmen rechnen mit einer möglichen Korrektur bei großen US-Aktien. Da die Bewertungen hoch sind und die Gewinne eventuell nicht wie erwartet steigen, könnten die Märkte stagnieren oder Rücksetzer sehen. Marktkommentare weisen darauf hin, dass politische Entscheidungen, Staatsschulden und geopolitische Spannungen ein Risiko darstellen könnten, das eine Rally abbremsen kann.

Luxusgüter

Der Luxusgütersektor erwies sich in 2025 weniger liquide und weniger widerstandsfähig als noch im Vorjahr. Ob bei lupenreinen Diamanten oder im Bereich Mode (Sneaker Schuhe), verloren selbst günstige Einkäufe noch bis zu 40% am Einkaufswert aufgrund nachlassender Nachfrage. Bei Luxusautos konnten die Erlöse zum Teil noch nicht realisiert werden wegen fehlender Liquidität bei den Käufern. Dasselbe gilt für Investitionen in Whisky, Rum und Balsamicoessig. Hier müssen die Investoren meist mit einer Laufzeitverlängerung rechnen bis sich die Liquidität auch auf der Käuferseite wieder adäquat erholt hat.

Für 2026 empfehlen wir hier eine sehr selektive Auswahl an Luxusgütern. Die eine oder andere Investition kann hier strategisch mit kleinerem Budget mittelfristig auch wieder zu einer geringeren Risikostreuung des Portfolios beitragen.

Unternehmerische Beteiligungen

Investitionen in Start-ups und innovative Unternehmen erfreuten sich großer Beliebtheit. Bei der Assetklasse Unternehmerische Beteiligungen / Venture Capital konnten wir erfolgreich im Rahmen des MIG17 Fonds die ersten Gewinne einfahren. Der erwartete Börsengang von MIG 17-Kandidat IQM (Quantencomputer) lässt für das kommende Jahr sehr Gutes verheißen. Im Bereich Private Equity waren Value Brain Kunden wie schon im Vorjahr massiv beteiligt an den Erlösen diverser MPE Fonds. Eher verhalten erwiesen sich die weltweiten Investitionen in Erneuerbare Energien (Photovoltaik). Die Ausschüttungen wurden hier vorsichtshalber teilweise ausgesetzt - auch für 2026. Eine Top Leistung mit zuverlässigen Renditen um 5% lieferte wiederum unser Premium Partner Solvium, der weltweit in Logistik Equipment investiert. Mit Ausnahme von FIM Invest (hier gab es im Bereich Einzelhandelsimmobilien bei 5 Jahren Laufzeit sogar 7% Zinsen) gab es im Bereich Vermögensanlagen bzw. Alternative Investmentfonds / Immobilien weltweit teilweise heftige Turbulenzen in Form von fallenden oder temporär ausgesetzten Ausschüttungen - und leider auch einen Totalausfall.

Sehr empfehlenswert für das neue Jahr sind zwei neue Marktteilnehmer, die beide mit Umwelttechnik zu tun haben. Einmal das sehr attraktive, zukunftsorientierte und auch für Stiftungen geeignete ELTIF-Investment in SIERA, ein neues Produkt aus dem Hause Peter Mönius, bei dem sich der Anleger im Bereich Umweltingenieurwesen beteiligen kann. Zum anderen bietet Green Innovation mit seiner Beteiligung in Pyrolyseanlagen sowohl Direkt- als auch Crowd-Investments sowie Private Placements für die dritte Säule bei den Erneuerbaren Energien an. Pyrolyse hat im Unterschied zu den beiden ersten Säulen (Wind und Sonne) den Vorteil, dass 24 Stunden an 7 Tagen die Woche Energie (in Form von Fernwärme) plus Aktiv- oder Biokohle plus CO2-Zertifikate generiert werden können. Direktinvestments in dafür geeignete Pyrolyse- und Photovoltaik-Anlagen oder in Trafos oder Batteriespeicher beinhalten darüber hinaus nicht unerhebliche steuerliche Vorteile (in Form eines Investitionsabzugsbetrages), die sich unter anderem bei Einkommen über 200.000 Euro (bei Singles über 100.000 Euro) oder für hohe Abfindungen bzw. bei Firmenverkäufen anbieten.

Edelmetalle

Edelmetalle behaupteten sich 2025 als zentrale Stabilitäts- und Absicherungsanlage. Treiber waren geopolitische Spannungen (Ukraine, Naher Osten, Taiwan), hohe Staatsverschuldung & strukturell negative Realzinsen, Vertrauensverlust in Fiat-Währungen, steigende Nachfrage von Zentralbanken und institutionellen Investoren. Edelmetalle erfüllten gleichzeitig drei Funktionen: Inflationsschutz, Krisenversicherung und Portfoliodiversifikation.

Gold

Gold setzte 2025 seine Rallye fort und erreichte mehrfach Allzeithochs über 4.300 – 4.500 USD pro Feinunze. Treiber waren vor allem geopolitische Unsicherheit, makroökonomische Fragilität, ein schwächerer Dollar, anhaltende Inflationserwartungen sowie massive Nachfrage von Zentralbanken und Investoren. Auf Jahressicht stieg der Goldpreis gemessen in Euro um etwa 45 % gegenüber Jahresbeginn 2025 und um 64% gemessen in US-Dollar.

Silber

Silber war der Top-Performer unter den Edelmetallen. Das historisch hohe Gold-Silber-Ratio unterstützte die Aufholbewegung. Neue Rekordstände über ~70 – 75 USD pro Unze waren Ausdruck starker kombinierter monetärer Nachfrage (Inflationsschutz, Safe-Haven) und echter industrieller Nutzung (z. B. Solar, Elektromobilität, Digitalisierung, KI, Datenzentren). Laut mehreren Marktberichten und Jahresend-Analysen stieg Silber bis Ende 2025 um etwa +150 % in US-Dollar gerechnet.

Platin und Palladium

Auch Platin und Palladium legten stark zu, vor allem im Zuge von Verteuerungen in der Industrie und spekulativer Nachfrage. Platin erlebte 2025 ebenfalls eine sehr starke Performance. Reuters-Daten und Marktberichte sprechen von einem historischen Anstieg von 83% in Euro und 108% in US-Dollar, getrieben durch starke Nachfrage, geopolitische Faktoren und Angebotsengpässe. Auch Palladium legte 2025 kräftig um 55% in Euro und um 76% in US-Dollar zu.

KURZFAZIT 2025: Edelmetalle dominierten die Rohstoffmärkte, wobei Gold als sicherer Hafen und Silber als High-Beta-Metall für Anleger die bemerkenswertesten Rollen spielten.

Ausblick 2026 für Edelmetalle

Chancen, Risiken und Szenarien

Edelmetalle behaupteten sich 2025 als zentrale Stabilitäts- und Absicherungsanlage. Treiber waren geopolitische Spannungen (Ukraine, Naher Osten, Taiwan), hohe Staatsverschuldung & strukturell negative Realzinsen, Vertrauensverlust in Fiat-Währungen, steigende Nachfrage von Zentralbanken und institutionellen Investoren. Edelmetalle erfüllten gleichzeitig drei Funktionen: Inflationsschutz, Krisenversicherung und Portfoliodiversifikation.

Gold - solides Fundament + Konsolidierung

Gold wird in Krisenzeiten als sicherer Hafen geschätzt, das gilt auch für die Zentralbanken, die den Kauf des Edelmetalls dominieren. Angeführt wurde die Entwicklung in jüngster Zeit von Polen, China und Indien. In der Folge geht die Investmentbank Goldman Sachs von einem weiteren Anstieg des Goldpreises aus, bis Ende 2025 sei ein Zuwachs von 8 % zu erwarten.

Silber – Rallye fortsetzbar, aber volatil Bullishes Szenario

Silber bleibt von 2026-Treibern wie Solar- und Elektro-Nachfrage, Daten- und AI-Infrastruktur sowie Safe-Haven-Flows abhängig. Einige Stimmen sehen weiter starkes Potenzial für Silber, insbesondere wenn Gold weiter steigt – dann tendiert Silber oft proportional stärker.

Platin und Palladium – differenzierte Chancen

Platin: Getrieben durch den Schwerlastverkehr soll der Bedarf an Brennstoffzellen jährlich um 28,3%, von 23.000 Einheiten 2024 auf 353.000 bis 2035 steigen. Der weltweite Platinmarkt soll bis 2031 mit einer durchschnittlichen jährlichen Rate (CAGR) von 5,1 % wachsen. Strengere Emissionsvorschriften auf der ganzen Welt erhöhen die Nachfrage nach Platin in Katalysatoren.

Palladium steht strukturellen Herausforderungen gegenüber. Häufige Defizite prägen den Palladiummarkt, auch derzeit übertrifft die Nachfrage das Angebot. Eine Trendumkehr erwartet das World Platinum Investment Council erst für 2028. Konventionelle PKW bleiben auf absehbare Zeit bedeutend, vor allem in aufstrebenden Märkten wie China und Indien. So wird trotz des Trends zu E-Autos in China bei gleichbleibender Entwicklung der Anteil herkömmlicher PKW im Jahr 2029 noch bei mindestens 20% liegen. In Indien werden bis 2030 erst 20% der produzierten PKW elektrisch sein. Damit bleibt ein wichtiger Bedarfstreiber erhalten.

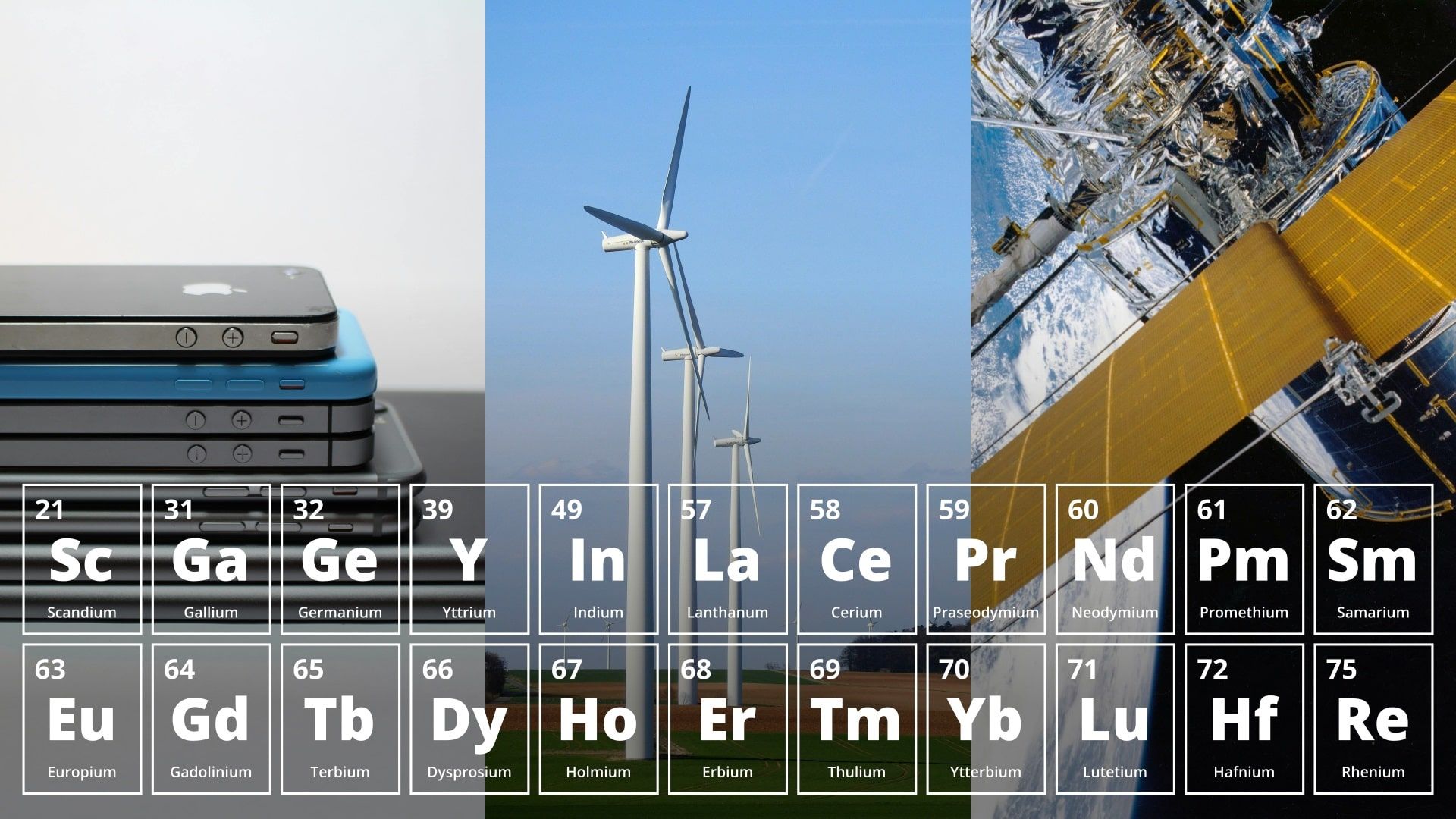

Rohstoffe

A) nicht nachwachsend wie Strategische Metalle und Seltene Erden

b) nachwachsend wie Sandelholz und med. Cannabis

Die Assetklasse der endlichen Rohstoffe, insbesondere strategische Metalle und Seltene Erden, gewann im Jahr 2025 weiter an Bedeutung. Getrieben wurde die Entwicklung weniger durch kurzfristige Spekulation, sondern vor allem durch geopolitische Machtverschiebungen, technologische Transformation und die zunehmende Erkenntnis, dass viele dieser Rohstoffe systemkritisch und kaum substituierbar sind. Anders als bei Edelmetallen ist die industrielle Nachfrage überwiegend realwirtschaftlich und weniger spekulativ.

Besonders Metalle wie Gallium plus 52% in Euro (72% in US-Dollar), Germanium plus 25% (41% in US-Dollar), Hafnium plus 92% (118% in US-Dollar), Indium plus 5% (19% in US-Dollar) und Rhenium plus 69% (92% in US-Dollar), standen weiterhin im Fokus, da sie Schlüsselrollen in der Halbleiterindustrie, Luft- und Raumfahrt, Energietechnik sowie in militärischen Anwendungen spielen. Auch bei den Seltenen Erden – etwa Neodymoxid um 37% (55% in US-Dollar), Praseodym um 33% (50% in US-Dollar), Terbiumoxid um 149% (178% in USD) und Dysprosiumoxid um 127% (155% in US-Dollar) – konnten hervorragende Ergebnisse erzielen getragen durch Elektromobilität, Windkraft, Robotik und Hochleistungsmagneten.

KURZFAZIT 2025: Die Assetklasse der endlichen Rohstoffe hat sich 2025 als strategischer Diversifikations-baustein bewährt. Sie ergänzt klassische Edelmetalle und Finanzanlagen um einen realwirtschaftlich unverzichtbaren Sachwert, der nicht beliebig vermehrbar ist. Gerade für langfristig orientierte Investoren bieten strategische Metalle und Seltene Erden damit ein asymmetrisches Chancen-Risikoprofil: begrenztes Angebot, hohe Eintrittsbarrieren und strukturell steigende Relevanz – unabhängig von klassischen Konjunkturzyklen.

Ausblick 2026 für Rohstoffe

Für das Jahr 2026 erwarten Experten eine zunehmende strategische Aufwertung dieser Assetklasse. Die politischen und wirtschaftlichen Rahmenbedingungen sprechen dafür, dass strategische Metalle und Seltene Erden dauerhaft als sicherheitsrelevante Ressourcen betrachtet werden. Mögliche Entwicklungen in 2026 könnten weitere staatliche Eingriffe und Förderprogramme zur Rohstoffsicherung, eine steigende Nachfrage aus Rüstungs-, Energie- und Hochtechnologiesektoren und eine wachsende Bedeutung physischer Verfügbarkeit gegenüber Papierpreisen sein. In einer Welt zunehmender Systemkonkurrenz gewinnen genau jene Rohstoffe an Wert, ohne die moderne Volkswirtschaften nicht funktionieren.

Im Bereich nachwachsende Rohstoffe gibt es bei unserem Sandelholz-Anbieter strukturell gute Nachrichten, da durch Hinzukauf wichtige Elemente in der Wertschöpfungskette gesichert werden konnten. Unser Investment in die größte Cannabisanlage in Deutschland hat in Q4 endlich ihren ersten Social Club zertifiziert bekommen. Investoren freuen sich auf die ersten Ernteerträge im März 2026.

Art Investment

Neben Aktien, Immobilien und Geldvermögen bietet Kunst seit jeher eine sinnvolle Möglichkeit der Vermögensdiversifikation. Vor allem Banken, Versicherungen und vermögende Kunden nutzen diesen Effekt zur weiteren Vermögenssicherung bereits seit Jahrzehnten. Unsere Partner ermöglichen es Ihnen bereits ab einem Betrag von 15.000 €, sich von den Schwankungen an den Börsen und den währungspolitischen Einflüssen unabhängig zu machen. Kein anderes Handelsgut konnte Kapital so nachhaltig vermehren.

Der Wertzuwachs von Kunstwerken ist auch dann noch erstaunlich, wenn herkömmliche Geldanlagen auf Grund wirtschaftlicher Krisenmomente hohe Verluste schreiben. Der Kunstmarkt wächst und performt und das mit über 10,95% Wertzuwachs pro Jahr und das nachweislich (Deloitte Art&Finance Report) seit über 20 Jahren. Unsere Partner konnten Stand März 2024 durch ihr Kunstmanagement diesen Wert erneut übertreffen und erreichten Ø 11,51% Wertsteigerung seit dem Jahr 2000. Wie die Wertsteigerung für 2025 ausfallen wird, werden wir im März 2026 mitteilen.

Immobilien

Trendwende mit regionalen Unterschieden

Nach den deutlichen Preisrückgängen der Jahre 2022 und 2023 zeigte sich der deutsche Wohnimmobilienmarkt im Jahr 2025 erstmals wieder klar stabilisiert. Die jüngsten Daten des Statistischen Bundesamtes belegen, dass die Preise für Wohnimmobilien im Jahresverlauf wieder gestiegen sind – und zwar über nahezu alle Segmente und Regionen hinweg. Im Vergleich zum zweiten Quartal des Vorjahres legten die Preise im Bundesdurchschnitt um rund 3,2 % zu. Damit verzeichnete der Markt bereits zum dritten Mal in Folge einen positiven Vorjahresvergleich, nachdem es zuvor zwei Jahre lang zu quartalsweisen Rückgängen gekommen war. Diese Entwicklung markiert eine klassische Bodenbildung mit anschließender Erholung.

Besonders deutlich zeigte sich der Aufwärtstrend bei Eigentumswohnungen, deren Preise in allen Regionen Deutschlands stiegen, kreisfreien Städten außerhalb der Metropolen, mit Zuwächsen von bis zu 5 %, ländlichen Regionen, die ebenfalls überdurchschnittliche Preissteigerungen verzeichneten. In den sieben größten Metropolen (Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart, Düsseldorf) fiel der Anstieg mit rund 2,4 % moderater aus. Bei Ein- und Zweifamilienhäusern zeigte sich ein differenzierteres Bild: Während in ländlichen Regionen und kleineren Städten weitere Preiszuwächse zu beobachten waren, kam es in den Metropolen vereinzelt noch zu leichten Rückgängen.

Insgesamt war 2025 kein Jahr der Preisexplosion, sondern ein Jahr der Normalisierung, Marktbereinigung und Rückkehr des Vertrauens. Die Erholung des Immobilienmarktes wurde durch mehrere Faktoren wie die rückläufige Bauaktivität, steigende Mieten, Anpassung der Kaufpreise an das gestiegene Zinsniveau begünstigt.

KURZFAZIT 2025: Die Assetklasse Immobilien hat sich 2025 in Deutschland als robuster Sachwert erwiesen und eine klare Bodenbildung mit anschließender Erholung vollzogen. Für langfristig orientierte Investoren bleibt Wohneigentum ein stabilisierender Baustein im Vermögensportfolio, insbesondere als Inflationsschutz und Einkommensquelle.

Ausblick 2026 für Immobilien

Moderates Wachstum statt Überhitzung

Für das Jahr 2026 erwarten wir eine fortgesetzte, moderate Aufwärtsbewegung. Die strukturellen Rahmenbedingungen sprechen für stabile bis leicht steigende Preise aufgrund anhaltendem Wohnungsmangel in vielen Regionen, hoher Baukosten und geringer Neubautätigkeit sowie aufgrund des demografischen Druckes in urbanen und wachstumsstarken Regionen. Gleichzeitig dürfte die Preisentwicklung regional stark differenziert verlaufen. Gute Lagen, energieeffiziente Objekte und vermietbare Wohnimmobilien bleiben gefragt, während Objekte mit Sanierungsstau oder ungünstiger Lage unter Druck stehen können.

Für 2026 gilt: Qualität, Lage und Struktur schlagen Spekulation. Wer selektiv investiert und Finanzierung, Objektzustand und Standort sauber analysiert, kann Immobilien weiterhin sinnvoll in eine diversifizierte Vermögensstrategie integrieren.

Kryptowährungen (Digital Assets)

Das Jahr 2024 war für Bitcoin ein klassisches Rallye-Jahr mit einem starken Kursanstieg (je nach Stichtag rund +120 % bis +160 % in Euro getrieben durch das Bitcoin-Halving, die erstmalige breite institutionelle Nachfrage, die steigende Akzeptanz über regulierte Produkte sowie die Rückkehr von Risikokapital in den Markt.

Im Jahr 2025 setzte sich der Aufwärtstrend zunächst fort. Der Bitcoin erreichte seinen Höchststand bei 124.000 US-Dollar, nur um dann wieder abzufallen. Aktuell bewegt er sich bei knapp unter 90.000 US-Dollar und endet somit bei minus 6% gegenüber dem Neujahr. Somit macht der Kryptomarkt angeführt von seinem Branchenprimus Bitcoin einen Schritt vom spekulativen Nischenmarkt hin zu einer etablierten Anlageklasse. Dabei zeigte sich eine klare Zweiteilung: Bitcoin entwickelte sich deutlich stärker und stabiler als der breite Altcoin-Markt. Bitcoin konnte seine Rolle als digitales Wertaufbewahrungsmittel weiter festigen. Getrieben wurde die Entwicklung durch die fortschreitende institutionelle Akzeptanz, steigende Nachfrage über regulierte Anlagevehikel, das strukturell begrenzte Angebot sowie den anhaltenden Vertrauensverlust in klassische Fiat-Währungen. Bitcoin etablierte sich 2025 zunehmend als „digitales Gold“: weniger volatil als in früheren Zyklen, stärker korreliert mit makroökonomischen Faktoren und zunehmend als strategische Beimischung in diversifizierten Portfolios betrachtet.

Der Altcoin-Markt zeigte sich hingegen deutlich heterogener. Während ausgewählte Projekte mit realen Anwendungsfällen – etwa in den Bereichen Blockchain-Infrastruktur, Tokenisierung, DeFi und KI-nahe Anwendungen – profitieren konnten, blieb ein Großteil der Altcoins hinter Bitcoin zurück. Ethereum hatte eine Performance von minus 11%, XRP von fast minus 20%, Solana sogar minus 35%. Viele spekulative Projekte verloren weiter an Bedeutung, was den Reife- und Bereinigungsprozess der Branche unterstreicht.

2025 war weniger ein Jahr des ungezügelten Hypes als vielmehr ein Jahr der Qualitäts-selektion. Anleger differenzierten zunehmend zwischen: Substanzstarken Netzwerken mit realem Nutzen und rein spekulativen Token ohne nachhaltiges Geschäftsmodell. Diese Entwicklung stärkte die Glaubwürdigkeit der Assetklasse insgesamt, führte aber auch zu einer Konzentration der Kapitalströme auf wenige etablierte Projekte. Wer in digitale Assets professionell investieren möchte, kann das individuell mit unserem Schweizer Partner Kryptokay tun oder mit unserem langjährigen Partner Teroxx, The Digital Asset Boutique. Teroxx ist seit 8 Jahren auf dem Markt und hat vor einigen Wochen die große MiCA-Lizenz erteilt bekommen, was die Seriösität und Professionalität des Unternehmens unterstreicht.

KURZFAZIT 2025: Kryptowährungen haben sich 2025 als ernstzunehmende Ergänzung innerhalb der Sachwert- und Alternativanlagen etabliert. Bitcoin nimmt dabei eine Sonderstellung als digitales Wertaufbewahrungsmittel ein, während Altcoins zunehmend nach ihrem realen Nutzen bewertet werden. Trotz positiver Perspektiven bleibt die Assetklasse mit spezifischen Risiken verbunden: regulatorische Eingriffe, technologische Umbrüche, hohe Volatilität, insbesondere bei Altcoins. Eine professionelle Gewichtung, klare Risikobegrenzung und die Einbettung in eine ganzheitliche Vermögensstrategie bleiben daher entscheidend.

Ausblick 2026 für Digital Assets

Chancen mit klaren Spielregeln

Für das Jahr 2026 erwarten wir eine Fortsetzung der strukturellen Etablierung, jedoch ohne die extremen Übertreibungen früherer Krypto-Zyklen. Bitcoin 2026 bleibt der Kernbaustein innerhalb der Assetklasse, profitiert von Knappheit, regulatorischer Klarheit und wachsender Akzeptanz und eignet sich weiterhin als strategische Beimischung für langfristig orientierte Investoren. Altcoins bieten weiterhin Chancen, jedoch deutlich selektiver, profitieren vor allem dort, wo reale wirtschaftliche Anwendungsfälle entstehen (Tokenisierung realer Assets, Zahlungsinfrastruktur, Abwicklung von Finanztransaktionen), bleiben insgesamt volatiler und stärker innovations- sowie regulatorikabhängig. Ein zentrales Thema für 2026 dürfte zudem die Tokenisierung klassischer Vermögenswerte (Photovoltaik, Immobilien, Beteiligungen, Anleihen) sein, wodurch Blockchain-Technologie stärker mit der realen Wirtschaft verzahnt wird. Einen guten Start konnte in dem Bereich unser Photovoltaik-und Immobilienpartner Monetec hinlegen, der auf Mallorca exklusive Immobilien und PV-Dächer Investitionen über den Monetec Token anbietet. Bei einer Einladung vor Ort konnten wir uns dieses sinnvollen wie rentierlichen Investments in einer illustren Runde persönlich überzeugen.

Wir hoffen, dass Ihnen dieser Rückblick einen hilfreichen Einblick in die Performance unserer Anlageklassen im letzten Jahr gegeben hat. Denken Sie immer daran, dass eine gut diversifizierte Anlagestrategie aufgrund der Marktdynamik und individueller Risikobereitschaft von Bedeutung ist. Sollten Sie weiterführende Fragen haben oder Beratung zu Ihren persönlichen Anlagezielen benötigen, stehen wir Ihnen jederzeit zur Verfügung.

Ähnliche Beiträge

Sie sind interessiert oder haben Fragen?

Bitte setzen Sie sich mit uns in Verbindung, wir sind gerne für Sie da!

Mobil: +49 171 157 27 67

Telefon: +49 9549 988 34 40

E-Mail1: thomas.hack@valuebrain.de

E-Mail2: service@valuebrain.de